7 Kelebihan Hibah Hartanah Bercagar

Mengapa Anda Perlu Membuat Hibah Hartanah Bercagar. Adakah anda sanggup melepaskan hak rumah itu begitu sahaja kepada waris Faraid yang lain?

Artikel kali ini saya akan kupas 7 Kelebihan Hibah Hartanah Bercagar. Jom kita fahmi rukun hibah hartanah ini.

4 Rukun Dan Syarat Dalam Kontrak Hibah Hartanah

- Pemberi hibah (Al-Wahib)

- Penerima hibah (Al-Mawhub Lahu)

- Harta yang dihibahkan (Al-Mawhub)

- Lafaz ijab dan kabul (Sighah)

.

Kelebihan Hibah Harta Bercagar dalam Perancangan Kewangan

Sikap bertangguh pemilik harta dalam merancang harta mereka, terutama harta bercagar (harta masih dalam pinjaman bank), semasa hidup akan menyebabkan ketidakpastian dalam kelangsungan hidup waris mereka, terutama isteri, anak-anak, dan anggota keluarga yang memerlukan sokongan.

Situasi ini menjadi lebih kritikal apabila pemilik harta meninggal dunia.

Sebagai satu elemen penting dalam perancangan dan pengurusan harta, hibah harta bercagar memegang peranan yang penting dalam memastikan kesejahteraan waris.

Melalui hibah ini, waris dapat menjalani kehidupan yang lebih stabil tanpa terbebani oleh tanggungjawab yang ditinggalkan oleh si mati serta urusan kompleks berkaitan pengurusan harta pusaka.

Selain itu, hibah ini juga membolehkan waris untuk menggunakan harta yang diwariskan untuk menjana pertumbuhan ekonomi keluarga mereka.

Keadaan di mana harta bercagar seperti rumah dan kenderaan tidak dihibahkan kepada waris yang memerlukan, seperti isteri dan anak-anak, mungkin akan menyebabkan mereka terpaksa menjalani kehidupan yang susah dan tidak stabil.

Selain memberikan manfaat kepada waris, pelaksanaan hibah harta bercagar yang meluas juga dapat mengurangkan masalah harta beku pada masa akan datang.

Institusi perbankan yang menyediakan pembiayaan untuk kenderaan atau rumah tidak perlu bimbang jika pemilik harta meninggal dunia kerana takaful sudah ada untuk menangani baki bayaran ansuran atau waris yang akan melanjutkan bayaran tersebut.

Sebagai langkah awal yang penting dalam meningkatkan kesedaran masyarakat, terutama dalam kalangan masyarakat Islam, setiap individu yang berhasrat untuk mendapatkan pembiayaan bank untuk membeli kenderaan atau rumah perlu mempertimbangkan pembiayaan yang patuh syariah dan dilengkapi dengan perlindungan takaful.

Perlindungan takaful ini merupakan perlindungan kecemasan yang kritikal apabila situasi yang tidak dijangka berlaku, seperti kematian atau kehilangan upaya untuk bekerja. Selepas itu, jika individu memiliki waris yang belum mampu untuk mencari rezeki sendiri, seperti isteri, anak-anak kecil, atau ibu bapa yang sudah uzur, adalah bijak untuk membuat deklarasi hibah ke atas rumah atau kenderaan mereka di mana-mana institusi yang menyediakan perkhidmatan hibah.

Kesedaran ini tidak hanya perlu diperkenalkan oleh institusi hibah, tetapi juga perlu mendapat sokongan dan kerjasama dari pihak bank Islam yang menyediakan pembiayaan.

.

7 Kelebihan Hibah Hartanah

- Hibah harta bercagar menjadi penting dalam masyarakat masa kini kerena sukar mendapatkan harta bernilai tinggi secara tunai seperti kereta dan rumah.

- Hibah harta bercagar memberikan peluang kepada waris yang tidak memenuhi syarat untuk mendapatkan pembiayaan untuk memiliki harta tersebut.

- Hibah harta bercagar juga membantu suami-isteri yang membeli rumah dengan pembiayaan bank dan boleh di memiliki anak-anak di bawah umur di bawah jagaan pemegang amanah. Ketika salah satu atau kedua pasangan ini meninggal, rumah tersebut yang masih dalam cagaran bank akan menjadi harta pusaka yang harus diagihkan sesuai dengan hukum faraid.

- Pasangan yang masih hidup dan anak-anak wajib melunaskan baki pembiayaan hartanah yang belum dilangsaikan oleh si mati, sehingga waris lain yang berhak mengikuti hukum faraid cenderung untuk menuntut bagian mereka setelah baki pembiayaan terselesaikan.

- Melalui pelaksanaan hibah harta bercagar, suami-isteri yang masih hidup dan anak-anak dapat memiliki tempat tinggal yang aman dan tidak perlu merempat untuk mendapatkan tempat tinggal.

- Pengurusan harta melalui wasiat tidak dapat dilakukan kepada waris, sehingga hibah menjadi alternatif yang lebih efektif agar waris tertentu dapat memiliki rumah dan kenderaan untuk mencari rezeki atau keperluan penting.

- Dalam beberapa kes, penerima hibah harta bercagar masih perlu membayar ansuran bulanan kepada pihak pembiayaan, tetapi mereka tetap merasa gembira karena harta tersebut sekarang menjadi milik mereka dan mereka bersedia untuk memenuhi kewajiban bayaran ansuran tersebut.

4 Rukun Dan Syarat Dalam Kontrak Hibah Hartanah

Terdapat empat rukun atau syarat yang perlu dipenuhi:

1.Pemberi hibah (Al-Wahib)

Pemberi hibah adalah seorang ahliyyah yang sempurna akal, baligh dan rusyd. Mereka juga mestilah memiliki harta yang dihibahkan itu dan berkuasa penuh ke atasnya.

2.Penerima hibah (Al-Mawhub Lahu)

Penerima hibah mestilah mempunyai keupayaan untuk memiliki harta sama ada mukalaf atau bukan mukalaf. Sekiranya penerima hibah adalah bukan mukalaf seperti belum akil baligh atau kurang upaya, maka hibah boleh diberikan kepada walinya atau pemegang amanah.

3.Harta yang dihibahkan (Al-Mawhub)

Harta yang hendak dihibahkan itu mestilah harta yang halal, bernilai di sisi syarak, di bawah pemilikan pemberi hibah, mampu diserahkan kepada penerima hibah dan wujud ketika harta berkenaan dihibahkan.

4. Lafaz ijab dan kabul (Sighah)

Lafaz atau perbuatan yang membawa makna pemberian dan penerimaan hibah.

Perbezaan antara hibah dan wasiat

Jika faraid hanya dikhaskan kepada waris si mati, mari kita kaji perbezaan antara hibah dan wasiat.

Wasiat

Dalam konteks wasiat, ianya hanya boleh dibuat untuk individu yang bukan termasuk dalam warisan. Aset yang diwariskan kepada penerima tidak boleh melebihi ⅓ dari jumlah harta pusaka.

Hibah dalam Islam

Hibah merupakan suatu perbuatan pemberian harta semasa hayat seseorang kepada individu lain secara sukarela tanpa mengharapkan sebarang balasan (Noor Lizza et al. 2012). Definisi ini sejajar dengan Perkara 833 dalam Al-Majalla Al-Ahkam Al-‘Adliyyah, yang mendefinisikan hibah sebagai pemberian pemilikan harta kepada orang lain tanpa sebarang balasan. Imam Nawawi, dalam kitabnya Minhaj at-Talibin, pula menggambarkan hibah sebagai pemindahan milikan harta kepada orang lain tanpa dikenakan sebarang bayaran melalui tawaran dan penerimaan (Mujani et al., 2011).

Berdasarkan definisi-definisi tersebut, terdapat beberapa rukun yang harus dipenuhi agar aqad hibah yang dibuat sesuai dengan syariah. Rukun-rukun tersebut termasuk pemberi hibah, penerima hibah, harta yang dihibahkan, serta ijab dan qabul (Rositah, 2019).

Hibah diwajibkan dalam Islam, sebagaimana yang dinyatakan dalam Al-Quran:

“Dan berikanlah mas kahwin (mahar) kepada perempuan (yang kamu nikahi) sebagai pemberian yang penuh kerelaan. Kemudian, jika mereka menyerahkan kepada kamu sebahagian daripada mas kahwin itu dengan senang hati, maka terimalah dan nikmatilah pemberian itu dengan senang hati.” (Surah al-Nisa’: ayat 4)

“Kebajikan itu bukanlah dengan menghadapkan wajahmu ke arah timur dan ke barat, tetapi kebajikan itu ialah (kebajikan) orang yang beriman kepada Allah, hari Akhirat, Malaikat-Malaikat, Kitab-Kitab, Nabi-Nabi, serta memberikan harta yang dicintainya kepada kerabat, anak yatim, orang miskin, orang-orang yang dalam perjalanan (musafir), peminta minta, dan untuk memerdekakan hamba sahaya…” (Surah al-Baqarah: ayat 177)

Hadith Rasulullah S.A.W juga menggalakkan amalan hibah, seperti hadith dari Abu Hurairah r.a. yang menyebutkan:

“Saling memberi hadiahlah kamu sekalian, agar kalian saling mencintai” (Hadis riwayat al-Bukhari)

Dalil-dalil tersebut menegaskan bahawa hibah adalah amalan yang dianjurkan oleh syarak. Amalan hibah ini juga memiliki potensi untuk mempererat hubungan antara manusia tanpa mengira latar belakang mereka.

Bolehkah hibah dibatalkan atau ditarik balik?

Menurut pandangan mazhab Hanafi, adalah makruh bagi pemberi untuk menarik balik hibah yang telah diberikan, dan dia hanya boleh membatalkannya jika hibah itu dibuat sebagai balasan (‘Iwad), walaupun penyerahan (Qabd) telah berlaku.

Menurut pandangan mazhab Syafie, Hanbali, dan sebahagian fuqaha’ mazhab Maliki, penarikan balik hibah boleh berlaku jika ijab dan kabul dilakukan tanpa penyerahan harta hibah.

Walau bagaimanapun, jika penyerahan dan penerimaan barang (Al-Qabd) telah berlaku, hibah tersebut tidak boleh ditarik balik, kecuali dalam kes hibah yang dibuat oleh bapa kepada anak-anaknya, termasuk ibu, datuk, nenek, dan yang seumpamanya.

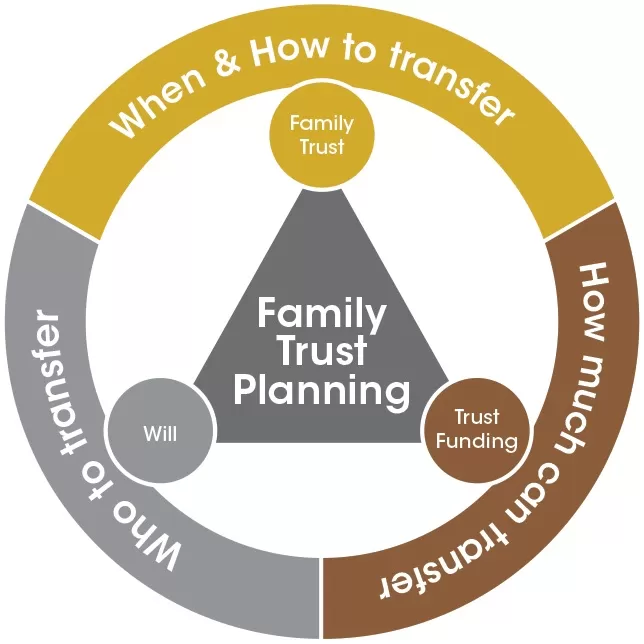

5 Cara Membuat Hibah Hartanah

- Buka Laptop Dan Senaraikan Segala Harta, Aset Dan Liabiliti Semasa

- Perlantikan Wasi Atau Pentadbir

- Sediakan Peruntukan Dana Boleh Cair Lebih Awal

- Perancangan Dokumen Hartanah Mana Yang Ingin Di Hibahkan

- Guna Khidmat Konsultan Perwarisan Perniagaan

Bagi individu yang bekerja dan Usahawan, selain dari Syarikat yang perlu di hibahkan. Harta tidak alih seperti rumah juga perlu di hibahkan.

Saya percaya, dari 30 orang pembaca website www.perwarisanperniagaan.com, hanya 2 orang sahaja yang sudah membuat dokumen Hibah Hartanah Bercagar. Merancang pusaka bukanlah eksklusif kepada golongan berharta dan kaya sahaja. Setiap orang walaupun harta yang ditinggalkan hanya wang simpanan di bank harus melalui prosedur pencairan harta pusaka daripada terbeku.

Untuk pengetahuan anda, proses pencairan harta di sebut sebagai pengurusan pusaka.

Ramai boleh membuat sendiri, Cuma ianya memerlukan tenaga, masa dan wang. SEBAIKNYA, melalui pelan al Wasitah akan membantu Wasi sehinggalah kepada pembahagian pusaka.

Bahagian kedua ialah perancangan pusaka iaitu dengan menggunakan medium seperti Hibah dan wasiat dalam merancang pembahagian kepada individu dan waris tertentu. Jika anda tidak membuat perancangan ini, harta peninggalan akan di bahagikan mengikut Hukum Faraid.

Orang dulu-dulu ada merancang dengan menulis Hasrat di atas sekeping kertas. Ianya di selitkan di dalam buku lama ataupun di selitkan di helaian Al Quran. Cuma cara begini banyak kelemahannya kerana ianya boleh di cabar di mahkamah.

Sebagai seorang rakyat Malaysia, anda pasti mempunyai aset tidak alih seperti rumah. Rumah inilah yang anda duduk bersama dengan keluarga tersayang. Penat lelah menjalankan perniagaan dan hasil kejayaan ini ramai individu dan usahawan melabur di dalam hartanah.

Lambakan kursus membeli aset dan berjaya di dalam bidang hartanah boleh di dapati di media social. Rumah adalah harta yang sangat bermakna. Lebih-lebih lagi bagi suami isteri yang bertungkus lumus meniaga dan Bersama-sama mencari dan membeli rumah idaman. Di rumah inilah banyak kenangan mungkin hampir di lelong ataupun rumah ini lah yang menjadi tempat teduhan anak yang masih kecil hinggalah ke dewasa dan tidak boleh di nilaikan sama dengan wang ringgit.

HARTA KRITIKAL UNTUK DIRANCANG ADALAH RUMAH

Dengan penat lelah yang begitu banyak di keluarkan, adakah anda sanggup melepaskan hak rumah itu begitu sahaja kepada waris Faraid yang lain?

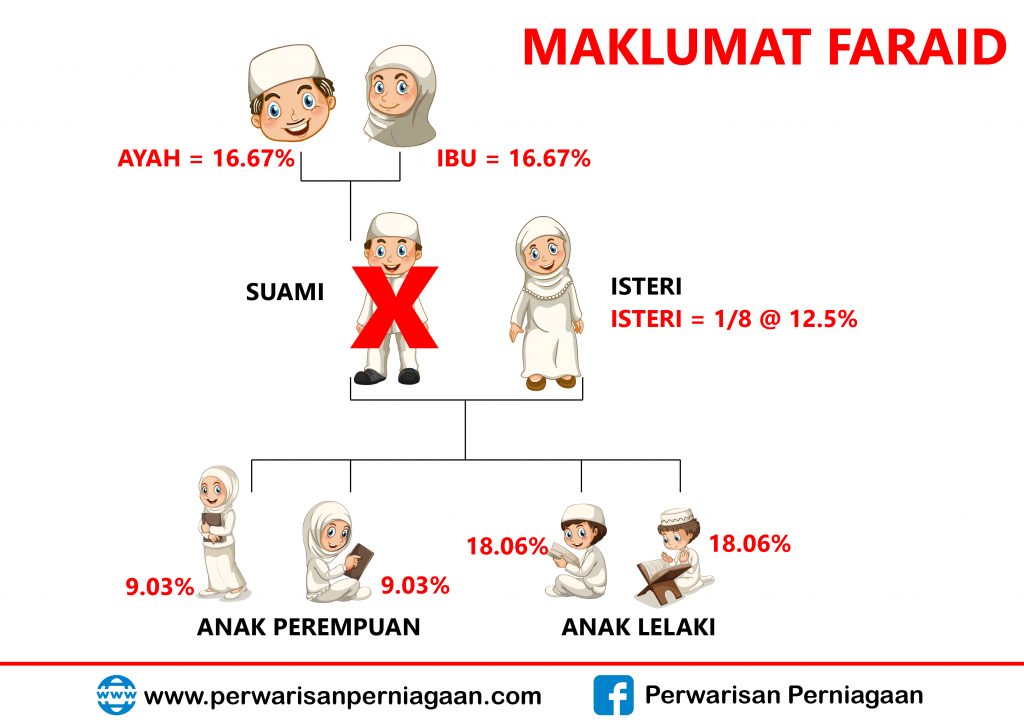

BAHAGIAN FARAID- PERWARISAN PERNIAGAAN

Wahai suami, menurut Hukum Faraid, bahagian isteri (ada 2 orang anak lelaki dan 2 orang anak perempuan) hanyalah 1/8 sahaja! (rujuk gambar). Jika anda mempunyai rumah atau syarikat, bayangkan nilai 1/8 ni mungkin mewakili bilik kecik di dalam rumah! Bahagian lain perlu di serahkan kepada waris-waris faraid yang lain. Adakah isteri dan anak-anak selesa untuk bersama-sama dengan waris faraid yang lain?

Hibah Hartanah Bercagar

Apabila suami meninggal dunia, isteri hanya mendapat 1/8 ataupun 12.5% sahaja daripada bahagian suami. Saya mempunyai client yang mana suami baru sahaja meninggal 6 bulan yang lepas, adik beradik arwah suami memaksa ibu mereka menyelesaikan isu harta pusaka yang mana aset rumah arwah bernilai RM2 juta. Memang betul ada hak faraid ibu arwah di dalam bahagian rumah. Pernahkan anda (suami) terpikir jika scenario ini berlaku, bagaimana pula isteri ingin membahagikan rumah itu sedangkan anak-anak masih kecil dan tiada tempat lain untuk berlindung?

JALAN TERAKHIR BAHAGIKAN HAK RUMAH: JUAL

Apabila waris datang menuntut hak ke atas rumah, tidak praktikal rasanya jika anda hendak membahagikan hak mengikut ruangan fizikal rumah – seorang dapat dapur, ruang tamu,bilik dan sebagainya. Begitu juga jika mereka hendak menuntut hak dengan berkongsi tinggal bersama di rumah, tentunya akan ada rasa kurang selesa.

Cara untuk selesaikan masalah ini ialah pertamanya anda perlu cuba untuk nego dan bermulut manis meminta mereka melepaskan hak. Walaupun ia tidak mustahil, tetapi berdasarkan pengalaman lalu peratusan untuk berjaya agak tipis. Jangan disangka pakcik berkopiah mahupun Datuk yang kaya dengan mudahnya akan melepas hak mereka. Paling tidak pun mereka akan menuntut pampasan wang sebagai balasan ke atas hak itu.

Bukan sedikit nilai pampasan yang perlu diberi ganti, apatah lagi jika nilai yang dituntut haruslah setimpal dengan HARGA SEMASA rumah te

Di sinilah datangnya peranan Hibah Hartanah.

Hibah secara umumnya bermaksud akad pemberian milik sesuatu harta oleh pemilik harta semasa hidupnya secara sukarela dan tanpa mengharapkan balasan. Dalam bahasa lain, ia membawa maksud hadiah yang diberikan atas dasar kasih sayang.

Harta yang hendak dihibahkan (syarat yang wajib dipenuhi ) mestilah dimiliki sepenuhnya (pemilikan sempurna) oleh pemberi. Untuk rumah yang masih dalam pinjaman dengan bank, secara teknikalnya bank adalah pemilik bersama rumah anda. Maka atas dasar ini, rumah yang masih bercagar TIDAK BOLEH DIHIBAH.

Maksud harta bercagar:

Cagaran bermaksud harta yang dibeli, digadai atau diserah hak pada institusi kewangan atau kerajaan sebagai jaminan sebagai menjamin kepentingan peminjam atau institusi kewangan atau kerajaan yang memberi pinjaman berkenaan untuk membolehkan bayaran pinjaman dikeluarkan kepada penjual atau pemaju. Kebiasaannya, apabila ada harta yang untuk dicagarkan, bayaran atau kadar faedah dikenakan adalah lebih rendah kerana jaminan kepada pihak yang memberi pinjaman sudahpun ada iaitu harta yang dicagarkan kepada pihak perbankan, atau institusi kewangan atau pihak-pihak yang memberi pembiayaan.

Dalam konteks harta bercagar ini terbahagi kepada dua sama ada cagaran secara gadaian atau charge yang biasanya dikenakan kepada harta hartanah atau landend property yang mempunyai hak milik atau status pemilikan adalah secara berasingan, ataupun kepada hak milik strata ataupun stratified property yang sudah mempunyai pemilikan secara berasingan. Kedua, bentuk cagaran adalah dalam bentuk penyerahan hak atau assignment yang mana harta ini sama ada landed property, atau stratified property (harta hak milik strata) yang masih mempunyai hak milik secara berasingan. Perbincangan adalah menyentuh kepada harta yang dicagarkan itu boleh dihihbakan atau sebaliknya.

Pandangan ulama dalam perbahasan berkaitan dengan hibah dan hibah bersyarat menunjukkan betapa berlikunya pandangan ulama berkaitan dengan soal hibah. Kalau kita lihat berkaitan soal hibah, dari sudut mazhab Maliki terutamanya, pandangan mereka lebih terbuka dan lebih sesuai untuk suasana sekarang kerana dalam pandangan mazhab Maliki, akad hibah merupakan akad tabaru’ yang mana persoalan tentang gharar atau ketidakpastian tidak berbangkit dalam soal akad tabaru’.

Justeru, pandangan mazhab Maliki mengatakan bahawa sesuatu harta walaupun tidak diwujudkan lagi ketika akad masih boleh dibuat hiba.

Realiti di Malaysia, majoriti rakyat di Malaysia membeli rumah dengan pinjaman bank untuk satu tempoh pinjaman yang panjang dan berakhir pada umur pencen. Syarat ‘pemilikan sempurna’ sudah tentu akan menghalang mereka untuk Hibah rumah kesayangan, dan seterusnya tidak menjadi penyelesaian kepada masalah yang ada.

Ada kah solusi yang praktikal untuk menyelesaikan isu ini?

.

HIBAH HARTANAH BERCAGAR

Syarat ‘pemilikan sempurna’ dipenuhi dengan syarat adanya JAMINAN hutang tersebut akan dilangsaikan setelah pemberi hibah meninggal dunia. Bentuk jaminan yang dibolehkan ialah seperti mengambil perlindungan Takaful sama ada MRTT atau MLTT ke atas pinjaman.

Selain berpegang keapda pandangan mazhab Hanafi dan Maliki yang mengharuskan pemberian harta yang bukan dimiliki secara mutlak oleh penghibah dengan syarart mendapat keizinan pemilik harta tersebut, maka adalah wajar membenarkan hibah harta yang masih dalam cagaran berdasarkan kepada prinsip maslahah dan berdasarkan kaedah fekah ‘’sesuatu kesulitan dapat membawa kepada kemudahan’’.

Tambahan pula, urusan pembiyaan dan pinjaman hartanah terutamanya perumahan pada masa kini dilindungi insurans bertempoh gadai janji berkurangan atau Mortgage Reducing Term Assurance (MRTA) atau (MRTT). Jadi yang membeli berdasarkan pembiyaan perbankan atau adanya cover insurance ini atau takaful ini sepenuhnya maka kewajaran untuk dia membuat hibah harta yang dicagarkan itu lebih tinggi peluangnya. Ini menjadi hak pemiutang terutamanya institusi kewangan untuk mendapatkan balik hutang terjamin.

Maka apabila pemilik meninggal dunia, baki pinjaman tersebut akan dilangsaikan oleh syarikat Takaful dan waris tidak lagi terbeban untuk menanggung baki hutang yang ada.

HIBAH HARTANAH BERCAGAR WASIYYAH SHOPPE

.

Wasiyyah Shoppe adalah SATU-SATUNYA syarikat pewarisan pusaka di Malaysia yang menawarkan khidmat Hibah Hartanah Bercagar.

.

Walaupun keperluan membuat Hibah Hartanah Bercagar semakin kritikal, tetapi hanya Wasiyyah Shoppe yang menyediakan servis ini.

Lebih 200 kes Pengesahan Hibah yang dimenangi di Mahkamah. Tiada syarikat lain yang mempunyai track record cemerlang seperti ini. Pengalaman lebih 15 tahun (sejak 2004) lagi dalam menyediakan dokumen pewarisan pusaka. Wasiyyah Shoppe telah melalui pelbagai pengalaman menguruskan pusaka. Produknya telah melalui proses improvement dari semasa ke semasa.

Setiap syarikat ada metodologi, pendekatan dan solusi tersendiri untuk menyelesaikan masalah pusaka dalam kalangan umat Islam di Malaysia. Bagi Wasiyyah Shoppe, solusi tersebut ialah dengan menggunakan Hibah. Produk Hibah Hartanah Bercagar adalah hasil daripada pengalaman dan penyelidikan yang telah dibuat bersama dengan pakar bidang ini.

Hibah Hartanah Bercagar ada isu tersendiri, seperti yang dibincangkan di atas. Oleh itu, amatlah penting untuk memilih syarikat pewarisan pusaka yang berpengalaman jika hendak membuat dokumen Hibah Hartanah Bercagar. Sekiranya ada kecacatan dalam dokumen Hibah yang disediakan, HIBAH itu berisiko untuk TERBATAL apabila Hibah itu dibawa ke Mahkamah Syariah untuk disahkan.

Akibatnya akan ditanggung oleh waris penerima. Apabila Hibah terbatal, rumah itu akan kembali dibahagikan menurut Hukum Faraid.

Panel syariah terdiri daripada kalangan ilmuan dan practitioner yang berpengalaman dan mempunyai kepakaran khusus dalam harta pusaka

.

19k.

Jika anda berminat dengan solusi hartanah bercagar, anda boleh isikan info anda di bawah ini:

RUJUKAN

Al-Khin, Mustofa, Al-Bugho, Mustofa, Asy-Syarbaji, Ali. (2010). Al-Fiqh al-Manhaji ‘ala Mazhab al-Imam al-Syafi’i. Jilid 7 Terj. Ridzuan Hashim, Juanda Jaya, Azizi Ismail Mohd Asri Hashim & Salehan Ayub. Kuala Lumpur: Pustaka Salam Sdn Bhd.

Aqilah Mior Kamarulbaid, (2021), RM90b harta beku tidak dituntut. Utusan Malaysia [Baca]:

Berita Harian, (2021), Wasiyyah bantu 45,000 individu selesai hibah hartanah bercagar. [Baca]

Ekhwan Haque Fazlul Haque, (2020), Harta RM70 bilion tergantung. Harian Metro [Baca]

Kepentingan Hibah Harta Bercagar Terhadap Kelangsungan Hidup Waris: Satu Tinjauan Awal – Nurul Ain Ali Sudirman – Kolej Universiti Islam Antarabangsa Selangor – [Baca]

7 Powerful Steps to Claim HRD Corp-Claimable Training! – https://hrdtraining.mohdibrahim.com/hrd-corp-claimable-training/